对票据受益权转让模式理财产品的分析-职场理财

票据受益权转让模式理财产品的投资标的是银行承兑汇票或者商业承兑汇票,其中主要是银行承兑汇票。企业持有银行承兑汇票,对于企业而言是一项资产,企业到银行贴现,即用票据换回了现金;银行为企业贴现,相当于用现金买入了票据。银行用自有资金贴现则视为一项信贷业务,通过理财产品受让企业票据受益权,则形成一项中间业务。

详细的操作方法或具体步骤

票据受益权转让模式理财产品的具体运作

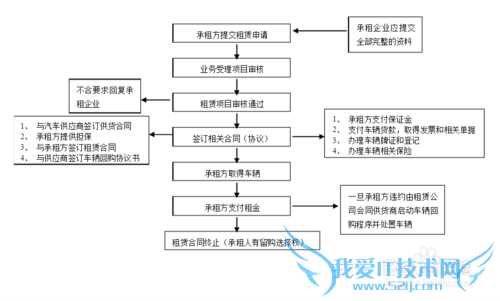

票据受益权转让模式理财产品的具体运作结构为,商业银行与投资人签署《委托投资理财协议》,然后作为票据理财产品的受托人,与持票人(企业)签署《票据受益权转让合同》,代表理财产品投资人将产品所募资金用于受让持票人(企业)持有的标的票据受益权,同时,持票人(企业)与商业银行签署《权利质押合同》,将票据质押给商业银行,由商业银行在票据到期时行使质权进行托收,并在扣除理财申购费及管理费等相关费用后向投资人兑付投资收益。

票据受益权转让模式理财产品的一般性设计特征

根据银监会发布的《银行理财产品信息披露规定》等要求,银行在发售票据理财产品时均需提供相应的产品说明书进行风险提示。从可获得的同类产品说明书中可归纳得到票据理财产品的一般性特征

票据受益权转让模式理财产品的设计要点

理财产品投资主体――商业银行受投资人委托设立独立的理财计划 央行2010年制定了《理财、资金信托统计制度(试行)》、《特定目的载体(SPV)编码标准(试行)》、《理财与资金信托统计数据元标准(试行)》等三个规范标准,明确了特定目的载体(SPV)是为持有特定资产而对外发行的新金融工具,并合法拥有该特定资产,具备完整独立账户的金融实体。其范围包括金融机构的理财产品、资金信托、资产证券化项目和证券投资基金。因此商业银行可独立创设地位等同于资金信托计划的理财计划作为投资主体,关键是作为SPV的理财计划必须具有完全独立的资产与账户。为保证主体有效性,商业银行设立理财计划时应切实做到以下两点: ①委托投资理财协议中必须具备独立性条款。 商业银行与投资人签订的《委托投资理财协议》中应明确商业银行对理财资金进行独立核算、分账管理,保证理财资金与其自有资金、其他客户资金和其他理财产品的资金相互独立。 ②商业银行应针对每笔理财计划设置独立的内部理财帐户。 商业银行应针对每一期理财计划,设置该期理财计划项下独立的理财专户,以确保每一期理财计划独立核算,单独运作,理财资金不被挪用,投资于指定的基础资产。

理财产品投资标的――企业所持有的未贴现银行承兑汇票的受益权 随着我国金融创新的迅速发展,特定资产受益权被广泛运用于国内金融实践,票据类理财产品的基础资产票据,即为一项特定资产,其“受益权”的法律性质如下: ①“资产受益权”属于约定权利,而非法定权利。交易双方需通过合约方式对其内涵与外延加以约定; ②“资产受益权”具有财产属性,其“收益”可与权利人分离,从而实现交易; ③“资产受益权”对基础财产或权利具有依附性。收益权作为基础权利不可分割的组成部分,其内涵与外延只有根据其依附的基础权利资产的属性才能加以约定; ④“资产受益权”交易具有相对独立性。基础权利或基础财产,本身具有包括收益权在内的多项权能,权利人可以将其中的一项或多项权能转让给他人行使。

理财产品投资保障――票据背书质押

理财计划发行成功后,持票人将票据背书质押给受托理财的商业银行。商业银行按抵质押品对理财计划对应的票据资产进行管理,并于理财计划到期时依据票据质权办理托收手续。

经验内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。- 评论列表(网友评论仅供网友表达个人看法,并不表明本站同意其观点或证实其描述)

-