中低风险的理财方式有哪些-职场理财

时间:2016-04-02 23:28 来源: 我爱IT技术网 编辑:佚名

如果比较厌恶风险,但是又希望跑赢通胀,我们有哪些理财方式可以做到这些呢?

详细的操作方法或具体步骤

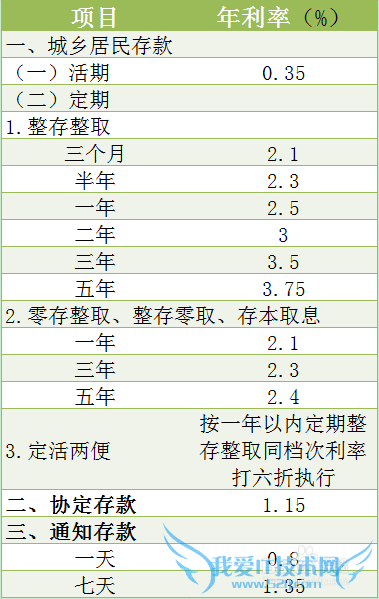

第一个,银行定期,这个大家都知道,不过差就差在,定期收益太低,流通性差。流通性的问题可以用12期定存法,大家可以自行研究啦!

第二个,众所周知的货币基金,货币基金的收益率一般在年化3%-5%,略高于一年期银行存款利率,但是人家流动性好啊,最慢5个工作日也可到账了,还不损失利息。

第三个,国债,国债一般常买的也就电子式国债和记账式国债,电子式国债就是我们常说的3年期,5年期国债,利率固定,可提前兑换,但是要损失一定利息,3年期国债年化利率在5%左右,5年期在5.5%左右。记账式国债,可以在二级市场自由买卖,但是价格随市场变动而变动,所以会有一定风险,利率也不会太高,5%已经是非常高了,而且一般期限较长,所以国债我还是比较推荐电子式国债。

第四个,银行理财产品,银行理财产品也分各种风险级别(R1,R2为较低风险),虽然大部分理财产品不保收益不保本金,但是一般投向货币或者债券的理财产品都可到达预期收益,所以我们可以选择较低风险的理财产品,不过流通性较差,不可随时取出,而且门槛较高,打底5W起。

第五个,债券基金,债券基金是由基金经理购买各类债券、有时也会有非常少量的股票作为一个投资组合。具体请查看基金资料,一般债券基金年化收益在7%-10%,但是如果债券价值持续走低也会有亏本的可能性。一般来说风险较小。

第六个,有信誉保障平台上的一些理财产品。互联网金融在去年彻底崛起,很多知名平台,国内互联网巨头都推出了自己的理财产品,年化收益在7%-10%之间,有各个期限的。而且因为是知名平台,风控管理比较好。风险相对就小很多,若真的出现了问题,平台还会帮忙解决处理后续问题以保障声誉。这类平台也是我很推崇的。

注意事项你不理财,财不理你经验内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。作者声明:本文系本人依照真实经历原创,未经许可,谢绝转载。

- 评论列表(网友评论仅供网友表达个人看法,并不表明本站同意其观点或证实其描述)

-