欢迎您访问我爱IT技术网,今天小编为你分享的是新闻资讯是:【融资45亿砸20亿做地推 负面缠身的借贷宝会是下一个e租宝吗?】,下面是详细的分享!

融资45亿砸20亿做地推 负面缠身的借贷宝会是下一个e租宝吗?

春节收假第一天,互联网金融行业就热闹起来——阿里旗下的蚂蚁金服跟九鼎投资旗下的借贷宝“撕”了起来!

转载自微信公众号:企业说 (qiyeshow)

羊毛党惹祸 借贷宝躺枪

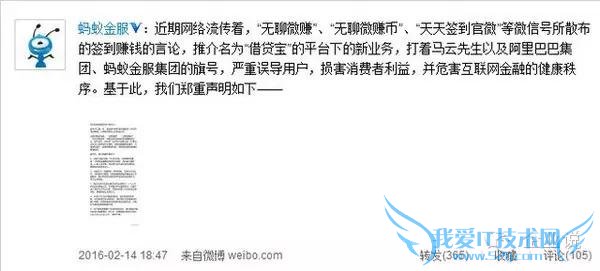

2 月 14 日晚,蚂蚁金服微博举报借贷宝,称近期网络上有多个自媒体账号打着马云以及阿里巴巴集团、蚂蚁金服集团的旗号,散布“签到赚钱”言论,推介名为“借贷宝”平台下新业务,严重误导用户。

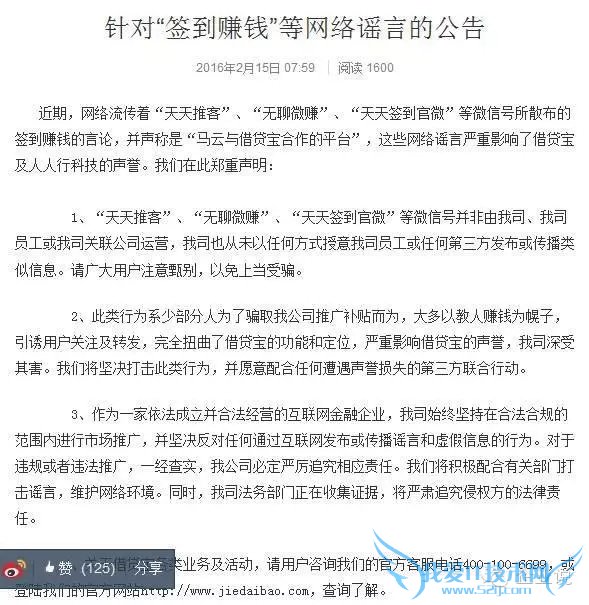

2 月 15 日早,借贷宝发布公告回应:此系少部分人为了骗取推广补贴而为,借贷宝从未以任何方式授意员工或任何第三方发布或传播类似信息。此类谣言严重影响借贷宝的声誉,公司深受其害,将坚决打击此类行为,并愿意配合任何遭遇声誉损失的第三方联合行动。

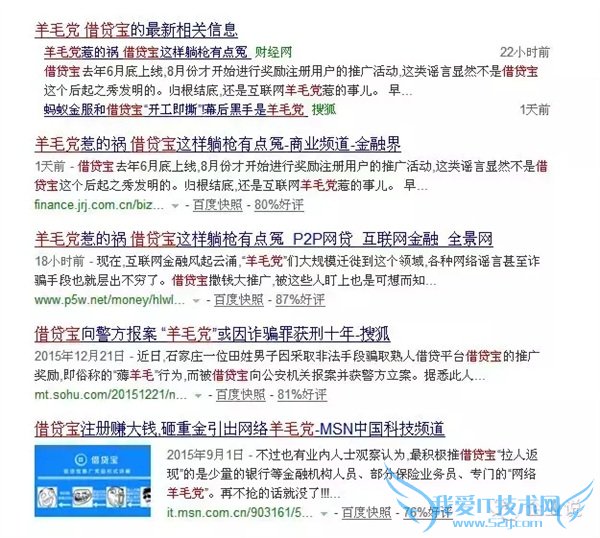

借贷宝喊“我冤”,马上就有媒体跟进报道,称借贷宝其实也是受害者,真正的幕后黑手是“互联网羊毛党"。

所谓羊毛党,是指以 80 后为代表的一群白领,他们对搜集各大电子商城、银行、实体店等各渠道的优惠促销活动、免费业务之类的信息产生浓厚兴趣,并有选择地参与活动,从而以相对较低成本甚至零成本换取物质上的实惠。这一行为被称为“薅羊毛”,而关注与热衷于“薅羊毛”的群体就被称作“羊毛党”。

据了解,“羊毛党”们早前主要活跃在 O2O 平台或电商平台,后逐渐渗透到订餐、洗衣、美容、汽车、电影票等各类生活、消费领域,大势抢夺互联网公司给新老用户的补贴。

打车软件推出之后,“羊毛党”们又转战到打车领域,帮助司机疯狂刷单,获取返利。

现在,互联网金融风起云涌,在 P2P 平台上,一个促销从几十元到上百元不等,“羊毛党”们能赚取的利润倍增,于是又大规模迁徙到这个领域。据广东一 P2P 平台外部技术公司提供的监测数据,在某一次促销活动中,参与的客户中,接近 70%都是“羊毛党”,于是各种网络谣言甚至诈骗手段也就层出不穷了。

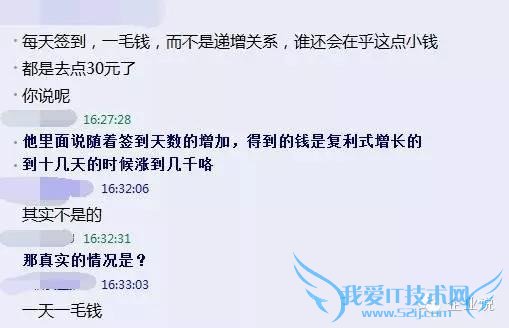

这类谣言大多以教人赚钱为幌子,引诱用户关注其公众号,该公众号随即自动获取用户账号信息并加入会员,但赚钱的内容其实就是一些互联网公司补贴用户的内容,每天签到也根本没有那么夸张的收益,有的只能得到一毛钱或者根本没有,加之竞争激烈,在 QQ 群中输入“借贷宝”查找一下就是一堆,要出位不容易,少部分“推广员”开始动起脑筋傍起“马云”“阿里巴巴”的大腿。

砸 20 亿做地推 借贷宝沦为“薅羊毛”工具

而借贷宝被羊毛党们盯上,和其砸 20 亿疯狂做地推有关。根据借贷宝的拉新规则,只要通过邀请完成注册并完成肖像认证,不但给双方各返 20 元,二度邀请关系还可再获 10 元奖励,也就是说,推广借贷宝给 100 个粉丝,你的收益是 100*20=2000 元。然后,你的 100 个粉丝每人再推广 100 人,你的收益 100*100*10=10 万。那么,最终你的总收益就是 102000 元。这比 O2O 刷单骗补贴更容易得多 (不过也让借贷宝担上“传销”的恶名) 。

极客公园记者“久候”在有关借贷宝的早期报道中,已敏锐地注意到这个现象 (如图) :

但靠 20 亿重金砸出来的社会关注度和用户规模很是可观。上线不足两月,借贷宝就宣称,已超过支付宝,位居 App Store 财务类软件下载排行第一名,位居免费软件下载排行第二名。

2016 年 1 月 25 日,借贷宝还首次披露用户数据——根据第三方渠道的数据推测,其下载注册用户已经超过 1 亿人。即使剔除 50%的水分,那也是 5000 万级的用户规模,上线半年取得这样的成绩,已经秒杀了不少爆款应用。

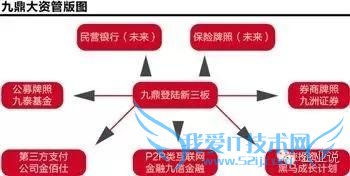

神秘的人人行科技

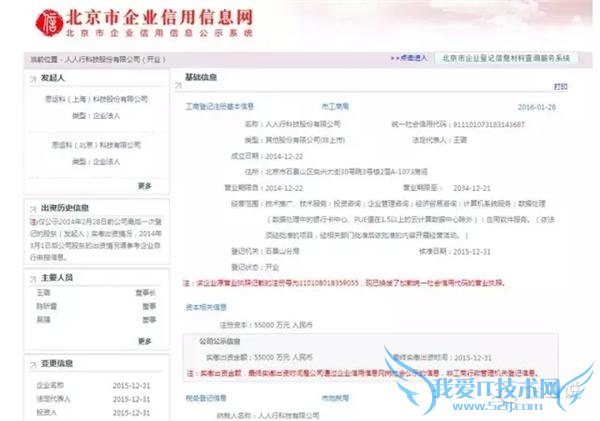

据公开资料显示,借贷宝上线时间为 2015 年 6 月,是一款围绕熟人借贷的 P2P 移动产品,隶属于“人人行科技股份有限公司” (以下简称“人人行科技”) 。人人行科技又是私募巨头九鼎控股的全资子公司。

根据全国企业工商注册信息查询系统显示,人人行科技成立于 2014 年 12 月 22 日,法定代表人为王璐,注册资本是 5.5 亿人民币,经营范围包括实业投资、计算机网络及软件的技术研发等。如图:

信息来自北京市企业信用信息网

信息来自全国企业信用信息公示系统 (上海)

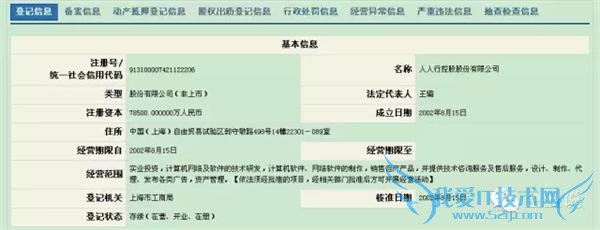

值得注意的是,小编通过企业查询宝和全国企业信用信息公示系统无法获取“人人行科技股份有限公司”任何信息,只能查询到一家名为“人人行控股股份有限公司”的信息 (以下简称“人人行控股”) 。但其工商注册信息与人人行科技大部分重合,如注册资本、法人代表、股东、经营范围等,只是成立时间更早,为 2002 年 8 月 15 日,登记机关也有所不同,一个为北京,一个为上海。

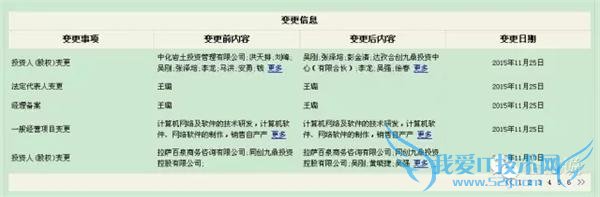

此外,人人行科技和人人行控股成立之后,均多次对工商注册信息进行变更,如人人行科公司成立一年来,进行了两次注册资本增资,同时进行了一次法人股东变更及一次法人代表、董事长变更。

其中几项重大变更的具体情况如下:2015 年 5 月 25 日,人人行科技将注册资本从最初的 1 亿,增资到 5 亿,然后法人股东除了同创九鼎投资控股有限公司,增加另一位“达孜合创九鼎投资中心 (有限合伙)”,二者均属于“九鼎”系;

2015 年 12 月 31 日,人人行注册注册资本由 5 亿增加到 5.5 亿,法人股东也由“九鼎”系换成了“思运科 (北京/上海) 科技有限公司”,与此同时法人代表、董事长也由“吴刚”变成了“王璐”,后者正是思运科技的法人代表,毕业于北京大学,原本是九鼎投资董事长吴刚的助理。

上图截自同创九鼎新三板招股书

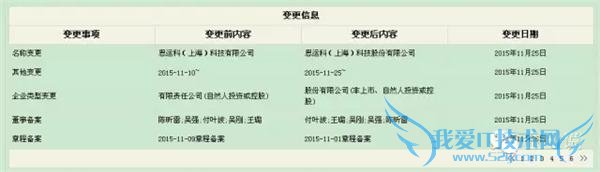

而人人行控股更是多次变更企业名称、经营范围、注册资本、投资人 (股权) 、法定代表人等,时间同样集中在 2015 年。人人行科技与其大体同步。

“人人行科技”变更信息截图

“人人行控股”变更信息截图

鉴于借贷宝直接隶属于人人行科技,这里不过多探讨其与人人行控股的具体关系,只是两家公司频繁变更信息,甚至连法人股东与法人代表都被调整,背后究竟有何深意?

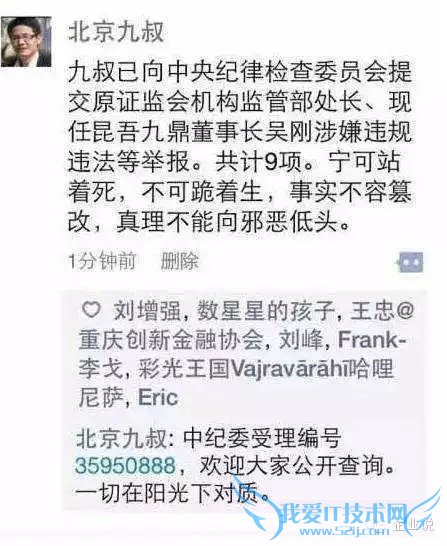

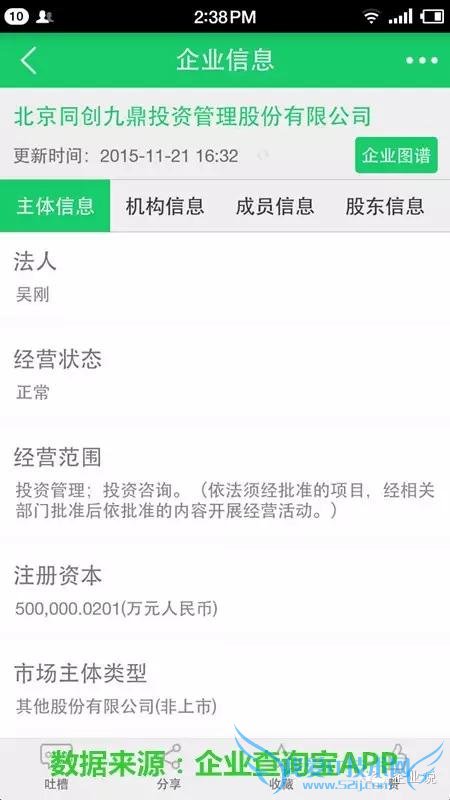

虎嗅记者“李清乐”分析认为,这或许和借贷宝频繁陷入负面报道有关:一个是央视曝光借贷宝存在“传销”、“诈骗”、“套取用户信息”的报道;一个是“北京九叔”向中央纪律监察委员会举报了昆吾九鼎董事长、原人人行科技董事长吴刚涉嫌违规违法 9 项,称“九鼎 PE 身份玩 P2P 借贷宝是严重违规”,且“九鼎作为 PE 身份挂新三板应属于违禁行为。”另一个是人人行科技已被工商总局列入经营异常名录 (如图) :

揭秘借贷宝背后的金主

为借贷宝背书风险太大,让九鼎和吴刚不得不考虑与人人行科技提前划清界限,但作为借贷宝的“金主” (曾获得九鼎 20 亿 A 轮融资) ,吴刚和其一手创办的“九鼎系”可谓来头可不小。

作为新三板首富,吴刚的人生可谓一个大写的传奇:其 1977 年出生于四川巴中,中专学历,学的是食品与化工分析,但其毕业时,已拿到自考专科和本科学位。工作两年后,凭借自学成才,吴刚成为西南财大研究生,并在两年时间里先后考取注册会计师、律师资格证及注册评估师。工作期间,吴刚又读了北大的在职金融博士。之后以全国第一名的成绩考入中国证监会,曾任证监会监管部检查一处副处长、风险办一处处长。据悉,从最普通的科员到处长,吴刚只用了 5 年时间,是当时证监会最年轻的处长。

2006 年底,在中国股市爆发的前夕,吴刚意识到了原始股的赚钱机会,在 2007 年联合黄晓捷创办九鼎投资。黄晓捷同样背景显赫,生于 1978 年,为金融博士,曾是央行最年轻的处长。

据《九鼎吴刚黄晓捷创业英雄传》披露,因为没钱、没个人品牌、没背景、没海龟光环、没成功历史,九鼎投资初期融资十分困难,吴刚和黄晓捷被迫举债 250 万。

但到 2013 年,九鼎投资已经从管理规模只有 1.76 亿元的一只基金成长为管理累计超过 200 亿元规模的大型 PE,在清科集团和投中集团发布的 2013 年本土私募股权基金排名中,九鼎投资均跻身前三甲。成长速度十分惊人。

2014 年 4 月,九鼎投资登陆新三板,成为第一家登陆新三板的 PE,并成为新三板市值第一股。一系列资本市场眼花缭乱的玩法成为了资本市场经典的案例,九鼎开始进入了新的迅猛上升期。九鼎如今的市值已高达千亿,成为新三板市场上唯一一家市值过千亿的公司。

2015 年 10 月 15 日,胡润研究院发布了最新《2015 胡润百富榜》,九鼎投资以 931.5 亿元高居新三板公司市值排行榜首。而九鼎投资的吴刚,其财富增长了 800%!以 180 亿身家位列百富榜第 120 位,成为新三板首富。

借贷宝为何能获得九鼎青睐?

上线仅两个月的借贷宝能获得九鼎 20 亿 A 轮融资,除了九鼎本身财大气粗,有专业人士提出两种大胆猜测,一是对赌的方式而来,具体来说,是风投与平台方的数据对赌,包括注册量和成交量,一定的注册用户对应相应的估值。这或许可以解释通借贷宝为何狂砸 20 亿做地推。

另一种猜测则是利益互换而来,即九鼎和资本方利益互换曲线救国,这就不得不提到人人行科技另一股东——中化岩土,其投资了 3000 万,占人人行增资后注册资本的 0.1364%,乍一看挺像那么回事。但需要注意的是,中化岩土和九鼎又有合作关系:在 2015 年 7 月,中化岩土发布公告,携手九鼎涉入寿险领域,拟投资一家人寿保险公司,后者注册资本 10 亿元,中化出资 1.5 亿,占 15%,而九鼎投资出资 2 亿,持股 20%为最多。

根据企业查询宝数据查询结果,中化岩土成立时间为 2001 年 12 月 6 日,法人代表为梁富华,经营范围包括工业、交通与民用各类建筑项目的岩土勘察、设计,地基与基础工程的施工等,简单来说,就是一家属于建筑行业以强夯为主要业务的公司。这样的公司来投资人人行科技,蹭互联网金融概念,已经让人是匪夷所思,又要进军寿险领域,就更让人摸不着头脑。

必须要提出来的是,九鼎控股董事长吴刚宣布旗下借贷平台借贷宝获得总额高达 20 亿元的融资在 8 月份,中化岩土宣布进军寿险领域则在 7 月份,再结合上述分析,这前后相互注资,实在有点过于巧合,让人忍不住怀疑双方是利益互换。虽然只是左手倒右手,双方却能获益匪浅,比如中化岩土作为上市公司,可以获得注资,还能蹭上互联网金融热度,让股价飙升套现;而九鼎投资作为私募巨头,从中可以获得的利益更不可胜数,毕竟有 20 多家投资方,20 亿的投资额。

这样一分析,人人行科技获得的 20 亿融资,来的可能都是九鼎的关系户,而融来的钱都是撒出去的资本,借贷宝官方颇为忌惮透露投资方的名字也就能得到解释。

有趣的是,借贷宝 2016 年 1 月 27 日宣布完成第二轮 25 亿元融资时,同样未公布第二轮融资投资人名单,只称由某大型股份制商业银行领投,多家机构投资者和个人投资者参与,部分第一轮投资人继续跟投。

借贷宝 45 亿融资背后的产品逻辑

说完借贷宝的融资逻辑,我们再来聊聊借贷宝的产品逻辑。

前文已经介绍,借贷宝是一款围绕熟人借贷的 P2P 移动产品,那么熟人借贷模式安全性如何,能否持续下去形成一个完整的生态?借贷宝未来想要成为一个什么样的产品?极客公园记者“久候”的深入报道《揭秘借贷宝:45 亿融资背后的产品逻辑》进行了十分详细的分析。

报道介绍,为打破熟人之间相互借钱时面临的犹豫和尴尬,借贷宝首创了熟人间单项匿名借贷和赚利差功能。其中「单向匿名」是为「去人情化」而设计的——借款人拿到了钱,但不会知道是哪个朋友借给他的,这样就将借贷双方隔离开,让双方在还钱时都少一些困扰。如果知道出借人是谁,借款人可能会私下请求宽限或豁免,让出借人陷入两难。

而「赚利差」主要是为摆脱低频场景——对于大多数人而言,找熟人借钱并不是一件高频的事,况且每个人的资金量也有限,不可能无限往外借,加之很多用户人脉不多,需求匹配不上,借贷宝对他们而言就是一个鸡肋应用。

借贷宝用户可以自己设置金额、还款日期/理由及利率

但有了「赚利差」功能,每个人就可以无成本地用自己的人脉和信用价值,为朋友做融资,同时还能从中获得一部分利益。

为更好理解「赚利差」这个功能,这里引用报道中一个例子:在斯里兰卡做酒店投资的阿龙因缺少资金,在借贷宝发起了年化利率 24%的借款 (这是法律可以保护的民间借贷最高年息,也是借贷宝允许设置的利率上限。但据知乎网友“焦翔”透露,借贷宝刚开始甚至提供 500%的利息,但是后期国家下文规定了利率上限,利息就没有那么高了) ,阿龙的标的经一连串熟人信任链条的「赚利差」转发后,被湖北的张老师看到了,利率此时已被揩成了 17%,但仍然是一笔划算的理财。就这样,张老师放心地把几千块积蓄「间接」借给了阿龙。

两图时间对比,可以看出借贷宝借出收益实在惊人

而比「赚利差」更诱惑的是,借贷宝还承诺“包赔”:假设一个关系链条上,A 发起借款,B 赚利差,C 把钱借出。到还款期时,如果 A 违约,B 不想信用受损就要自己垫钱还给 C。同时借贷宝向 A 催收。最终 A 还款,B 收到所垫付的本息、利差收入及罚息。

此外,这里还有必要提一下借贷宝的邀请码,据极客公园报道,借贷宝至少有两种类型的邀请码,「A 码 (官方内部邀请码) 是 40 大洋,自己的码是 20 大洋。这里说的是用不同类型的邀请码注册所获得的钱。」

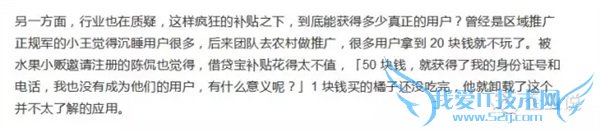

“@知乎网友:我那个好友已经逾期 83 天了,不过通过借贷宝拉好友确实赚到不少好处,刚开始的半个月,评论下来每天可以收入 200,到现在总共就收入 4990,玩了一个月后没怎么去玩了,现在隔三差五就有人用我的邀请码,一有收入,我就可以加菜了。”

除了「赚利差」功能,在经历产品迭代后,借贷宝围绕熟人借贷的 P2P 业务做了一番调整,增设投资理财、充值缴费、免费电话等功能,以进一步夯实人脉和资金基础。

借贷宝如何进行风控?

借贷宝向用户提供高额借出收益,赚利差功能的引入,让场景也不再低频,但奇葩的是,借贷宝的风控模式是“用户自风控”,也就是说,由用户自己判断借钱的风险和收益。而借贷宝作为平台方,只提供最基本的信息审核,如身份证绑定,肖像认证,引入第三方 (包括法院、央行征信) 数据告诉用户,这个人在外部有没有逾期或违约,有没有犯罪等不良记录。

对此,翁晓奇解释,这其实是由熟人借贷的「熟人」特点决定的——熟人借贷只面向的是有交情的熟人,彼此有共同的朋友圈,平时相互拜访吃饭聊天,这些都是已经花出去的风控成本。

但现实是,借贷宝过于理想化了,用户自风控归根结底还只是一个概念,未经验证,再冲着高额补贴及借贷宝借款逾期替用户追债的风控模式,暗流可谓汹涌,简单盘点,大体有以下几种情况:

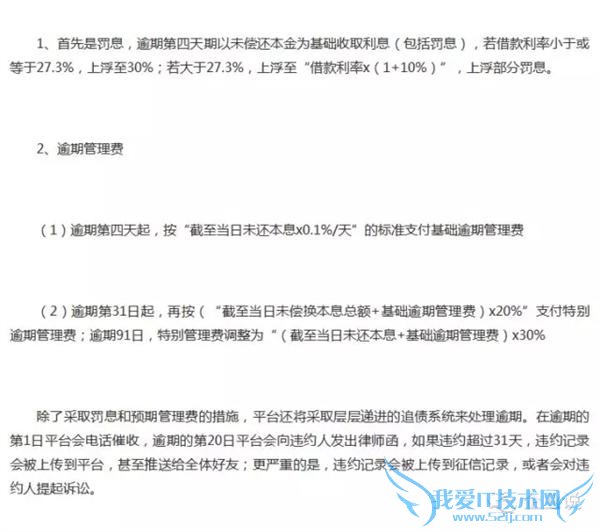

1、借钱不还

前文已经介绍过,借款人在借贷宝可以自由设置借款理由、金额,还款日期及年利率,只要利率不超过 24%的最高限定就可以,但在近两年互联网各类余额理财和 P2P 的教育下,大众普遍习惯了 3%,甚至 8%以上的年化收益,这就导致借款人必须尽可能提供高的利率才能吸引出借人的注意,这里问题就来了,为什么利息这么高还要借?想当活雷锋?还是因为部分借款人借了就没想着还。

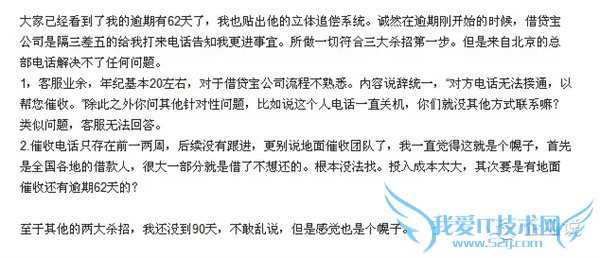

针对这种情况,借贷宝其实是有风控措施的,包括收取罚息和预期管理费,以及建立立体追债系统,如图:

但据多名借贷宝用户反映,上述风控措施收效甚微,有图为证:

文字截图来自知乎网友“焦翔”

分析认为,借贷宝风控能力差,除了因为没有金融牌照,没有接入征信体系,和其原始信息的真实性不能得到可靠保障密切相关,新用户实名注册,除了电话号码,银行卡与身份证是二选一。但不排除有人一证注册多个账号,类似的情况也发生在支付宝身上,有支付宝用户在一个证件底下挂靠了多个子账号,致使风险大大提高。

2、借贷宝沦为“薅羊毛”工具

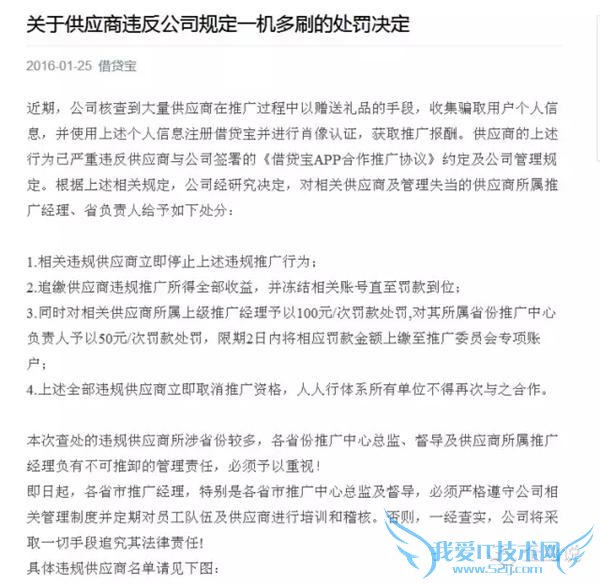

前文已经提到,借贷宝提供的高额拉新补贴,让其成为羊毛党眼中的肥羊,而这些羊毛党,部分甚至来自借贷宝的地区代理 (供应商) ,他们借推广借贷宝之名,骗取用户隐私信息,行非法牟利之实,形式五花八门。借贷宝官方已经注意到这种现象,在 1 月底曾发布《关于供应商违反公司规定一机多刷的处罚决定》,如图:

借贷宝用户留存能力令人担忧

除了风控能力差,借贷宝通过高额补贴获取的用户,其忠诚度和活跃度究竟有多高,同样值得怀疑。前文提到过,借贷宝官方公布的用户规模为一亿,但熟人借贷属于低频需求,对「人脉关系」严重依赖,决定了借贷宝必须贪婪地吸收用户,把线下人脉迁移到线上。

对此,借贷宝副总裁&产品 VP 翁晓奇在接受极客公园采访时,坦然承认这些问题确实存在:「从 0 到 1 的阶段实在太难了,整个大推时间压缩得很短,因为社交产品必须保证快速上量,早期用户过于稀疏,我们唯一的指标就是把用户快速拉到一定的量,推广做得比较粗糙和仓促,但从过去的数据来看,这个推广是值得的,我们会持续地用这种高效的方式推广下去。」

翁晓奇还表示,借贷宝已经迈过最艰难的阶段,目前阶段,借贷宝要做的就是,用户进来之后用最简单的概念告诉他借贷宝是什么,保证他是活的。」

简单总结,借贷宝模式存在的三大问题:第一,熟人借钱属于低频需求,仅凭“熟人关系”,借贷宝难以构建自己的征信体系;20 亿补贴获取一亿用户看着美听着爽,但如果转化率低,借贷宝依旧是死路一条;风控能力差,易沦为“薅羊毛”的工具,借贷宝最终可能赔本赚吆喝。而这足以让业内对其未来不抱太高的期待,甚至是”细思极恐“,至于”细思“具体是指什么,这里就不冒昧解释了,大家可以自行脑补。

最后引用接客公园报道中一段话作为本文的结语:

「用户自风控」能否经得住检验,现在还未可知。巨头们不愿轻易踏入熟人借贷这个超级大坑,借贷宝选择了,就要直面未来唯二的可能,或成,或败,它选择用手中 45 亿的融资,来场乾坤一掷的豪赌,不管未来能否建立起它自己的社交金融王国,借贷宝都会给互联网金融留下一笔昂贵的经验。

而我们也不希望借贷宝成为下一个 e 租宝,更不愿意看到羽泉被围困的一幕,只能说,借贷宝且行且珍惜。

关于融资45亿砸20亿做地推 负面缠身的借贷宝会是下一个e租宝吗?的用户互动如下:

相关问题:借贷宝会不会是下一个E租宝

答:不会的,借贷宝是九鼎投资旗下的APP实力很雄厚的。 >>详细

相关问题:

答: >>详细

相关问题:

答: >>详细

- 评论列表(网友评论仅供网友表达个人看法,并不表明本站同意其观点或证实其描述)

-