本文所分享的知识点是【都25+了,你还没开始理财?】,欢迎您喜欢52ij所分享的新闻、攻略、电脑教程及手机知识等经验,下面是详细的讲解。

都25+了,你还没开始理财?

▼

新时代来临,理财这词早已不再新鲜了,可是,对于上班族来说,你是怎样理财的呢?放在余额宝支付宝里?存在银行做定期?还是买些股票丢在账户里?

无论如何,新时代的女性早已加入理财大军,在这个理财产品多样化的市场中,怎样才能挖掘优质产品,规避投资理财风险,实现财富不断增值呢?这个问题没有标准答案,理财的做法千千万万,但是万变不离其宗,方法论很重要,我无法跟大家分享理财致富的良方,但可以跟大家分享一些这几年我从事理财工作总结的一些方法技巧,方法得当,把握大原则,至少可以在理财的路上少走一些弯路。

1

技巧一:良好的理财心态

下面提到的几个理财算数题在网络上流传很广,尤其是在教人如何炒股的文章中更是被反复强调。我再贴在这里,是为了大家,在开始理财之前,一定要先有良好的理财心态,括号中是我对几个题目的理解和注释。

1

关于每天1%

假如你有100万,每天不需要涨停板,只需要挣1%就离场,那么以每年250个交易日计算,一年下来你的资产可以达到1203.2万,两年后你可以坐拥1.45亿。这个真理是提示大家不要追求过高的收益,期待每天都涨停,而是重视稳定长期的收益。

2

关于收益率假如你有100万,收益100%后资产达到200万,如果接下来亏损50%,则资产回到100万,显然亏损50%比赚取100%要容易的多。这是在提示大家做任何投资,不亏是最重要的。

3

关于波动性

假如你有100万,第一年赚40%,第二年亏20%,第三年赚40%,第四年亏20%,第五年赚40%,第六年亏20%,资产剩余140.5万,六年年化收益率仅为5.83%;甚至低于五年期凭证式国债票面利率。所以,大家要重视稳定持续的收益,不要觉得一时赚了一时亏也无关紧要,要有积极的根据市场情况优化资产安排的意识。

4

关于资产组合有无风险资产A(每年5%)和风险资产B(每年-20%至40%),如果你有100万,你可以投资80万无风险资产A和20万风险资产B,那么你全年最差的收益可能就是零,而最佳收益可能是12%。这就是应用于保本基金CPPI技术的雏形。因此,合理的资产组合才是规避风险的最好方式。

2

技巧二:将理财变成个人习惯

女性属于冲动型消费主题,对包包、鞋子、化妆品的诱惑没有抵抗力,花钱比较“任性”,相信各位均有同感,翻翻你的衣柜,看看哪些衣服是真的“一见钟情”且利用率高的?你脑海里一定会蹦出四个字“为数不多”。

因此,要养成理性消费的习惯,抑制自己的冲动,做好购物计划,做好财务预算,现在手机上很多理财APP,可以下载下来,每买一件东西可以即刻输入价格,并且提前输入月度花钱计划,超过预算便克制自己下个月再花销,21天你就可以养成受用终生的习惯,赶紧行动起来吧!

3

技巧三:强制储蓄的好办法:基金定投

白领女性工作忙,平时极少有时间专门跑到银行去咨询理财经理,更没空去盯盘研究K线,那么就让基金定投来帮助你吧。

为什么我极力推荐基金定投?一是起点低,最低100元即可,适合刚入职场收入并不特别高的人群。二是不占用时间,投资方式简单。三是风险低,且复利效应明显。

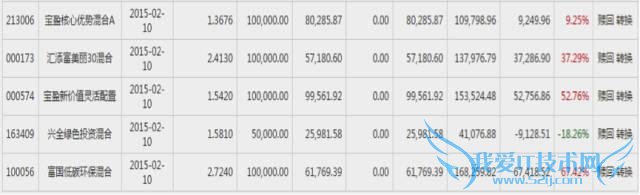

先看几个对比图:

上图是我于2015年2月10日购买的基金持有至11月10日,对股市有关注的朋友应该清楚这期间已经历经了牛市和熊市的阶段。但不同的基金收益率是显著不同的。以上均为股票型基金。

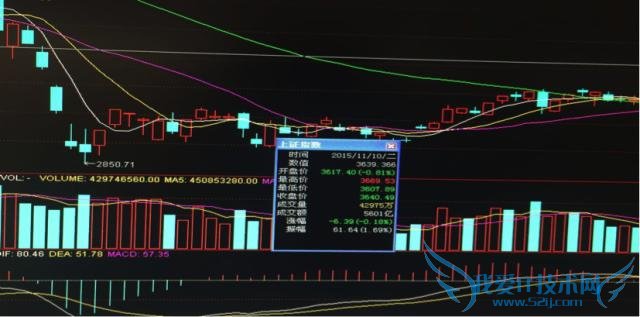

再看下大盘:2015年2月10日

(2015年11月10日)

(2月10日上证指数收盘价3141.59,11月10日上证指数收盘价3640.49,涨幅15.88%)

有人说,那我买一直挂钩沪深300指数的基金放在那里,不到一年不也有15%的收益了吗?那么,在不看图之前你能做到2月10日左右买入,11月20日左右卖出吗?市场变化莫测,我相信没几个人能真正做到准确地预测市场。

那么,对于市场一无所知,又没时间关注的上班族该怎样做才能暨避免风险又分享市场的红利呢?对,简单的一个工具就是基金定投。

当你不知道选择那一天入场的时候,基金定投相当于随机选取了购买日,每个月固定某一天自动购买,整个过程就平摊了风险,有一个关于基金定投的“微笑曲线”,有兴趣的朋友可以在网上搜下。这里要补充一点,对于基金定投来说,任何时候进场都不怕,即使是4500点入市,涨到6000点再跌到2000点,定投的收益也会比一次性投入基金好,定投的优势就在于平摊风险,越是波动,定投越容易买到低点。

定投不是在一个固定点位购买,而是固定时间,正是借助大盘的涨跌的曲线,定投才会在相对较低风险的情况下获得较高收益,所以定投越早投越好,是个中长期投资策略。

是不是每只基金都很好呢?我根据自己的经验总结了几点,有几个重要的因素来衡量:基金经理、基金公司、历年业绩以及衡量基金波动性的技术指标。尽量选择大的基金公司和从业经验丰富的基金经理,选择历年业绩突出的基金经理。这些可以通过晨星评级来删选(可在网上搜索相关排名)。

在选择业绩的时候不仅要注意看牛市的业绩,也要看熊市的业绩;不仅要看今年以来的业绩,也要看3年、5年的业绩。技术指标比较复杂一点,比较简单的方式可以看夏普比率和贝塔系数。

夏普比率是一个可以同时对收益与风险加以综合考虑的指标,夏普比率高,在收益相同的情况下,波动较低;反之,在风险相同的情况下,收益较高。贝塔系数是衡量基金收益相对于业绩评价基准收益的总体波动性,β越高,意味基金相对于业绩评价基准的波动性越大;β大于1,则基金的波动性大于业绩评价基准的波动性。

具体说来,如果 β 为 1 ,则市场上涨 10 %,基金上涨 10 %;市场下滑 10 %,基金相应下滑 10 %。如果 β 为 1.1, 市场上涨 10 %时,基金上涨 11%, ;市场下滑 10 %时,基金下滑 11% 。如果 β 为 0.9, 市场上涨 10 %时,基金上涨 9% ;市场下滑 10 %时,基金下滑 9% 。反之亦然。选择作为基金定投的基金贝塔值不要选择太低,否则你购买时平摊成本的机会就降低了。

此外,基金定投的池子也要分散,建议定投的组合里有股票型基金、债券型基金和指数型基金各一只。在投资渠道上可以考虑各大银行或者天天基金网,银行的优势在于安全性强,且网银手机银行都非常方便;天天基金网优势在于申购赎回费率低,但安全性不如银行,如果金额较大,个人还是建议选择银行。

以上因素应该可以帮助大家选择到比较好的基金了。另外,记住越早投入基金定投,收益越高。所以,把每月买包包衣服化妆品的钱省下一下部分赶紧加入你的理财计划吧。

4

技巧四:做好资产配置

简单点说资产配置就是“不要把鸡蛋放在一个篮子里”,但又远不止如此,资产的配置需要根据市场的情况、投资者的风险偏好以及自身的财务目标和个人所处在家庭阶段不同而不同。

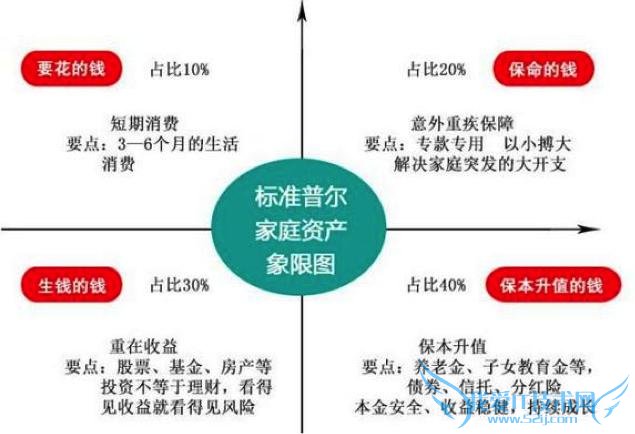

图为标准普尔家庭家庭图,风险承受能力强的,可以在二象限多投资一些;越年轻的投资者也可以在二象限多投资一些。

总之,做理财,不是某一个阶段的事情,不是一蹴而就的事情,而是一生的事情,是随时根据市场行情和人生所处阶段进行资产配置调整的事情,甚至我还会觉得是一件挑战人性的事情,它是一门“内外兼修”的功夫,除了选择合适的理财品种和理财方式之外,身心健康并保持良好的心态也非常重要,这样才有助于提升财富获取的幸福感,才是理财投资的最终目标。

(对理财感兴趣的朋友可以识别下面二维码加入)

关于都25+了,你还没开始理财?的相关讨论如下:

相关问题:余额宝21号存的钱,25了还没有收益,怎么回事

答:一、’收益到账时间: 1、转入时间为周一15:00 ~ 周二15:00,基金公司会在周三进行资金份额确认,然后周四显示并发放周三的收益。 2、转入时间为周二15:00 ~ 周三15:00,基金公司会在周四进行资金份额确认,然后周五显示并发放周四的收益。 3、... >>详细

相关问题:买了理财,个人增利,时间到了,前怎么还没到帐

答:理财一定要找正规的平台 千万不能贪图利息高 找一些小的平台 现在基本上外面不正规理财公司都是:你惦记他的利息,他惦记着你的本金! >>详细

相关问题:2014年怎么理财

答:一、理财的三个环节 1、攒钱:挣一个花两个一辈子都是穷人。一个月强制拿出10%的钱存在银行里,很多人说做不到,不迈出这一步,你就永远没有钱花。 2、生钱:基金、股票、债券、不动产。 3、护钱:天有不测风云,谁也不知道会出什么事,所以要给... >>详细

- 评论列表(网友评论仅供网友表达个人看法,并不表明本站同意其观点或证实其描述)

-