同学们提问关于“利润率的公式_成本=销售额(1-利润率) 成本=销售额(1+利润率) 为...”的问题,52IJ师说平台通过网络上精心整理了以下关于“利润率的公式_成本=销售额(1-利润率) 成本=销售额(1+利润率) 为...”的一些有用参考答案。请注意:文中所谈及的内容不代表本站的真正观点,也请不要相信各种联系方式。下面是本网所整理的“利润率的公式_成本=销售额(1-利润率) 成本=销售额(1+利润率) 为...”的相关信息:

成本=销售额(1-利润率) 成本=销售额(1+利润率) 为...

科目: 关键词:利润率的公式成本=销售额*(1-利润率) 成本=销售额/(1+利润率)

这两个利润率是不一样的.

成本=销售额*(1-利润率)――是收入利润率,也就是平时说的毛利率

成本=销售额/(1+利润率) ――是成本利润率.

此利润率不是彼利润率,不是一个概念,当然不是一个数值了.

其他类似问题

问题1:成本费用利润率怎么计算的,要公式

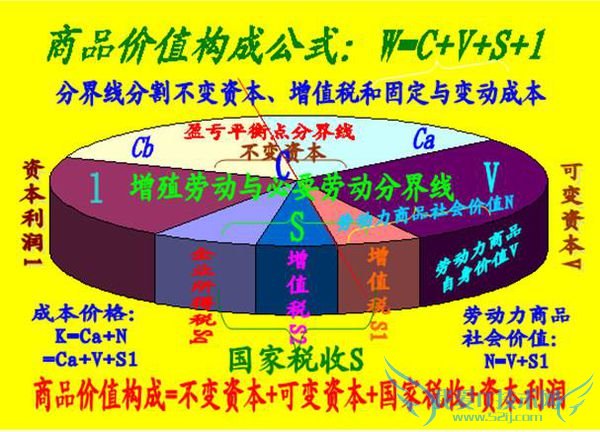

你的问题应该是成本利润率,即每单位成本实现的利润.在经济学中有这个经济指标,即:成本利润率=利润/成本.马克思主义规定:商品价值=不变资本+可变资本+剩余价值,即:W=C+V+M,剩余价值=资本利润.生产价格=不变资本+可变资本(生产价格即生产成本).所以,成本利润率=剩余价值/生产价格=剩余价值/(不变资本+可变资本),参阅插图一:商品价值三分图(文中所有图片均为作者自行绘制).

在现实生活实践中,政府是要收取税收的.国家是组织调控社会再生产,参与商品生产和价值分配的主体.因此,实际参与商品生产和价值分配的主体是:雇佣劳动者、资本家和国家三个,而不是马克思主义所规定的仅有:雇佣劳动者和资本家.因此,剩余价值与当代政治经济学的资本利润和国家税收之间的关系是:剩余价值=国家税收+资本利润,剩余价值大于资本利润.所以,当代政治经济学规定,现实的经济工作中也是如此计算:

成本利润率=资本利润(这个资本利润是税后利润)/生产成本

具体采用哪种方法计算要根据具体要求,参阅插图二商品价值四分详图.

问题2:利润率公式利润率=利润/成本费用×100%怎么推导为什么不是利润/销售额×100%

成本费用利润率=利润/成本费用×100%

销售利润率=利润/销售额×100%

问题3:一种零件,售价是120元,成本是50元,那么加工这种零件的利润是多少?利润率又是多少呢?计算公式是什么?[数学科目]

利润为 120-50=70

利润率为 70/50*100%=140%

成本利润率=利润÷成本×100%

问题4:成本费用利润率公式例如我每个月进货10000元(每月不同).每月固定成本是3000元.销售额是15000(每月不同).要怎么样才能把每月固定成本分配到每件商品上.商品数不定.时多时少.想知道有什么公[数学科目]

计算每类商品的销售成本,可用下面的公式:

单件商品进价*(1+每月固定成本3000元/进货总金额)

即:单件商品进价*(1+3000/10000)

问题5:商品利润率的计算公式是怎样的

财务报表比率分析框架

财务报表是一个完整的报告体系,综合反映了公司的财务状况、经营成果和现金流量.它包括资产负债表、利润表、现金流量表及相关附表.其中,资产负债表汇总了公司在某一时点的资产、负债和所有者权益,利润表汇总了公司在某段时期的收入和费用.管理层为了评价公司的财务状况和经营成果,借助的最常用的工具就是财务比率.

一、财务比率的类型

财务比率基本上有三种类型:第一种比率概括了公司某一时点的财务状况的某些方面,是两个“存量”项目的对比,通常也称为资产负债表比率;第二种比率概括了公司一段时期的经营成果的某些方面,将利润表的一个“流量”项目与另一个“流量”项目作比较,习惯上称为损益表比率;第三种比率反映了公司的综合经营成果,是将利润表中的某个“流量”项目与资产负债表中的某个“存量”项目加以比较,称为损益表与资产负债表比率.“存量”项目作为来自资产负债表的余额,不能准确地反映这个变量在一定时期的流量变化情况,因此采用资产负债表期初、期末余额的平均值作为某个损益表与资产负债表比率的分母,可使其更好地反映公司的整体情况.下面提及的保障比率、周转率和盈利能力比率均属于损益表与资产负债表比率,都需要采用“存量”项目的平均值.

二、财务报表比率分析框架

1.清偿能力比率.是衡量公司偿还短期债务能力的比率.清偿能力比率是对短期债务与可得到的用于偿还这些债务的短期流动资金来源进行的比较.

(1)流动比率.显示公司用其流动资产偿还流动负债的能力,是最常用的清偿能力比率.其计算公式为:流动比率=流动资产÷流动负债.一般情况下,流动比率越高,反映公司短期偿债能力越强,债权人的权益越有保证.一般认为2∶1的比例比较适宜.但是流动比率也不能过高,过高则表明公司流动资产占用较多,会影响资金的使用效率和公司的获利能力.

(2)酸性测试比率,也称速动比率.表示公司用变现能力最强的资产偿还流动负债的能力.其计算公式为:酸性测试比率=(流动资产-存货)÷流动负债.

2.财务杠杆比率.反映公司通过债务筹资的比率.

(1)产权比率.反映由债权人提供的负债资金与所有者提供的权益资金的相对关系,以及公司基本财务结构是否稳定.其计算公式为:产权比率=负债总额÷股东权益.产权比率表示,股东每提供一元钱债权人愿意提供的借款额.在通货膨胀加剧时期,公司多借债可以把损失和风险转嫁给债权人;在经济繁荣时期,公司多借债可以获得额外利润.

(2)资产负债率.反映债务融资对于公司的重要性.其计算公式为:资产负债率=负债总额÷资产总额.资产负债率与财务风险有直接关系:资产负债率越高,财务风险越高;反之,资产负债率越低,财务风险越低.

(3)长期负债对长期资本比率.反映长期负债对于资本结构(长期融资)的相对重要性.其计算公式为:长期负债对长期资本比率=长期负债÷长期资本.长期资本是所有长期负债与股东权益之和.

3.保障比率.是将公司财务费用和支付及保障它的能力相联系的比率.利息保障比率表示公司支付利息费用的能力.其计算公式为:利息保障比率=息税前利润(EBIT)÷利息费用,或=息税折旧摊销前利润(EBITDA)÷利息费用.折旧和摊销是按照权责发生制对以前发生的支出的调整,实际上仍然属于本年的现金流量,也可以用来支付利息费用.因此,笔者认为,采用EBITDA比采用EBIT更为精确.

4.周转率.是衡量公司利用其资产的有效程度的比率.

(1)应收账款周转率.反映公司应收账款的质量和公司收账的业绩,说明应收账款年度内变现的次数.其计算公式为:应收账款周转率=年销售净额÷应收账款.

(2)应收账款周转天数,又称平均收现期.其计算公式为:应收账款周转天数=一年中的天数÷应收账款周转率,或=(应收账款×一年中的天数)÷年赊销金额.应收账款周转率和应收账款周转天数这两个比率与公司的信用政策环境有密切联系.应收账款周转越快,销售实现距离实际收到现金的时间就越短,但过快的应收账款周转速度与过短的平均收现期可能意味着过于严厉的信用政策.账面上应收账款余额很低,却可能使销售额和相应的利润大幅度减少.

(3)应付账款周转率.其计算公式为:应付账款周转率=年赊购金额÷应付账款.

(4)应付账款周转天数,又称平均付现期.其计算公式为:应付账款周转天数=一年中的天数÷应付账款周转率,或=(应付账款×一年中的天数)÷年赊购金额.

(5)存货周转率.其计算公式为:存货周转率=销售成本÷存货.

(6)存货周转天数.其计算公式为:存货周转天数=一年中的天数÷存货周转率,或=(存货×一年中的天数)÷销售成本.存货周转越快,表明存货越具有流动性.但过快的周转速度可能是存货占用水平过低或存货频繁发生缺货的信号.

(7)营业周期.是从外购承担付款义务到收回因销售商品或提供劳务而产生的应收账款的这段时间.其计算公式为:营业周期=存货周转天数+应收账款周转天数.营业周期的长短是决定公司流动资产需要量的重要因素.较短的营业周期表明对应收账款和存货的有效管理.

(8)现金周期.其计算公式为:现金周期=营业周期-应付账款周转天数.分析现金周期必须注意,该指标既影响公司经营决策又影响公司财务决策,并且人们可能忽略对这两种决策的错误管理.例如不及时付款,损失了公司信用,却能直接缩短现金周期.

(9)总资产周转率.表示公司利用其总资产产生销售收入的效率.其计算公式为:总资产周转率=销售净额÷总资产.

5.盈利能力比率.

(1)毛利率.是公司的销售毛利与销售净额的比率.销售毛利是指销售净额减去销售成本的余额.销售净额为销售收入扣除销售退回、销售折扣及折让的差额.其计算公式为:毛利率=销售毛利÷销售净额=(销售净额-销售成本)÷销售净额.毛利率是商品流通企业和制造业反映商品或产品销售获利能力的重要财务指标.商品流通企业商品的销售成本为商品的进价成本,而在制造业则为产品的生产或制造成本.当毛利扣除经营期间费用后即为经营利润.可见,毛利率反映了公司产品或商品销售的初始获利能力,保持一定的毛利率对公司利润实现是相当重要的.

(2)销售利润率.是利润额占销售收入净额的百分比.该指标表示,公司每销售一元钱产品所获取利润的能力.其计算公式为:销售利润率=利润额÷销售收入净额.运用该比率进行分析时,利润额习惯上使用利润总额,但由于利润总额不仅包括销售利润,而且包括投资收益及营业外收支等,造成分子和分母计算口径的差异.所以笔者建议,采用狭义的销售利润,这样得到的实际上是主营业务利润率,它是衡量一个公司能否持续获得利润能力的重要指标,对管理层决策更有价值.

(3)投资回报率.是衡量公司综合效率的指标.其计算公式为:投资回报率=税后净利÷资产总额=销售净利率×总资产周转率.

(4)权益报酬率.反映股东账面投资额的盈利能力.权益报酬率=税后净利÷股东权益=销售净利率×总资产周转率×权益乘数=投资回报率×权益乘数.高的权益报酬率通常说明公司有好的投资价值,但如果公司运用了较高的财务杠杆水平,则高的权益报酬率可能是过高的财务风险的结果.

- 评论列表(网友评论仅供网友表达个人看法,并不表明本站同意其观点或证实其描述)

-